Die Wahl der passenden Unternehmensform ist für Gründer eine der wichtigsten Entscheidungen, die sie treffen müssen. Denn die Rechtsform des Unternehmens hat Auswirkungen auf viele Aspekte des Geschäfts, angefangen bei den Gründungskosten bis hin zur Besteuerung und möglichen Exitstrategien. In diesem Beitrag werden unterschiedliche Unternehmensformen beschrieben und erläutert warum für Gründer, die noch ganz am Anfang stehen, bereits eine einfache Holding-Struktur sinnvoll sein kann.

Im Kern nach kann zwischen zwei Gesellschaftsformen unterschieden werden:

Die Kapitalgesellschaft

Eine Kapitalgesellschaft ist eine juristische Person, die durch die Einbringung von Kapital durch ihre Gesellschafter gegründet wird. Das Kapital kann in Form von Aktien oder Gesellschaftsanteilen gehalten werden. Die Haftung der Gesellschafter ist auf das eingebrachte Kapital beschränkt. Beispiele für Kapitalgesellschaften sind Aktiengesellschaften (AG) und Gesellschaften mit beschränkter Haftung (GmbH). Eine Sonderform der GmbH ist die UG, welche insbesondere für Gründer eine wichtige Rolle spielt.

Die Personengesellschaft

Eine Personengesellschaft hingegen ist eine Gesellschaft, die durch den Zusammenschluss von natürlichen Personen gebildet wird. Die Gesellschafter haften hierbei persönlich und unbeschränkt für die Verbindlichkeiten der Gesellschaft. Beispiele für Personengesellschaften sind die offene Handelsgesellschaft (OHG) und die Gesellschaft bürgerlichen Rechts (GbR).

Grundsätzlich ist bei der Unternehmensgründung der Einzelfall entscheidend dafür, welche Rechtsform sich am ehesten eignet. Darüber hinaus spielen auch die persönlichen Präferenzen der Gründer eine Rolle. Dennoch gibt es einige Punkte, welche es zu beachten gilt, die für oder gegen eine bestimmte Unternehmensform sprechen.

Kurzportrait unterschiedlicher Unternehmensformen

Einzelunternehmen

Das Einzelunternehmen ist die einfachste und kostengünstigste Form der Unternehmensgründung. Hierbei handelt es sich um eine natürliche Person, die als Unternehmer auftritt und allein für das Unternehmen haftet. Die Gründung ist unkompliziert und schnell erledigt. Es fallen keine besonderen Gründungskosten an. Allerdings ist die Haftung des Einzelunternehmers unbegrenzt, das heißt, er haftet mit seinem gesamten Privatvermögen für Verbindlichkeiten des Unternehmens. Zudem sind die Möglichkeiten, Kapital aufzunehmen, begrenzt.

Gesellschaft bürgerlichen Rechts (GbR)

Die GbR ist eine Gesellschaft, bei der sich zwei oder mehrere natürliche Personen zusammenschließen, um ein Unternehmen zu gründen. Die Gründung einer GbR ist unkompliziert und es fallen keine hohen Gründungskosten an. Jeder Gesellschafter haftet hierbei unbeschränkt und solidarisch für die Verbindlichkeiten des Unternehmens.

Offene Handelsgesellschaft (OHG)

Eine OHG ist eine Form der Personengesellschaft, bei der sich natürliche Personen zusammenschließen, um ein Handelsgewerbe gemeinsam zu betreiben. Im Gegensatz zu Kapitalgesellschaften haften die Gesellschafter bei einer OHG persönlich und unbeschränkt für die Verbindlichkeiten der Gesellschaft. Die Gründung erfolgt durch Abschluss eines Gesellschaftsvertrags und die Anmeldung beim zuständigen Amtsgericht. Eine OHG eignet sich insbesondere für kleine und mittelständische Unternehmen, bei denen die persönliche Zusammenarbeit der Gesellschafter im Vordergrund steht.

Kommanditgesellschaft (KG)

Die Kommanditgesellschaft (KG) ist eine Gesellschaftsform, bei der sich mindestens zwei Personen zusammenschließen, um ein Handelsgewerbe zu betreiben. Dabei gibt es zwei Arten von Gesellschaftern: die Komplementäre und die Kommanditisten. Die Komplementäre sind persönlich haftende Gesellschafter, die die Geschäfte der KG führen und für die Verbindlichkeiten der Gesellschaft unbeschränkt mit ihrem gesamten Vermögen haften. Die Kommanditisten hingegen sind lediglich Kapitalgeber und haften nur in Höhe ihrer Kapitaleinlage.

Im Gegensatz zur OHG ist die KG also eine Gesellschaftsform mit beschränkter Haftung. Die Haftung der Kommanditisten ist auf ihre Einlage beschränkt, während die Komplementäre unbeschränkt haften.

Die Gründung einer KG erfolgt durch Abschluss eines Gesellschaftsvertrags, in dem unter anderem die Namen der Gesellschafter, ihre Kapitalbeteiligung und ihre Rechte und Pflichten geregelt werden. Eine KG ist ebenfalls verpflichtet, ein Handelsregister beim zuständigen Amtsgericht anzumelden. Die KG ist eine geeignete Gesellschaftsform für Unternehmen, bei denen ein oder mehrere Gesellschafter zwar als Kapitalgeber fungieren möchten, aber nicht aktiv am Geschäftsbetrieb beteiligt sein wollen.

Gesellschaft mit beschränkter Haftung (GmbH)

Die GmbH ist eine der beliebtesten Unternehmensformen in Deutschland. Sie bietet den Gründern eine beschränkte Haftung, das heißt, die Gesellschafter haften nur mit dem Gesellschaftsvermögen und nicht mit ihrem Privatvermögen. Die Gründung einer GmbH ist aufwendiger als die Gründung eines Einzelunternehmens oder einer GbR, da eine notarielle Beurkundung erforderlich ist und ein Mindeststammkapital von 25.000 Euro benötigt wird. Die GmbH bietet den Gründern jedoch auch eine höhere Glaubwürdigkeit und Akzeptanz bei Geschäftspartnern, Kunden und Banken.

Unternehmergesellschaft (UG (haftungsbeschränkt))

Die UG ist eine Sonderform der GmbH und eignet sich besonders für Gründer mit begrenztem Kapital. Hierbei ist ein Mindeststammkapital von nur einem Euro erforderlich. Die Gründungskosten sind geringer als bei einer GmbH und die Haftung ist ebenfalls beschränkt. Allerdings müssen die Gründer beachten, dass das Stammkapital innerhalb von fünf Jahren auf 25.000 Euro erhöht werden muss. Außerdem sind sie verpflichtet Gewinne als Stammkapital aufzubauen bis mindestens 25.000 Euro erreicht sind.

Aktiengesellschaft (AG)

Die Aktiengesellschaft ist vor allem für größere Unternehmen und börsennotierte Unternehmen geeignet. Die Gründung einer AG ist sehr aufwendig und es fallen hohe Gründungskosten an. Das Grundkapital muss mindestens 50.000 Euro betragen und es sind verschiedene Organe erforderlich, wie beispielsweise Vorstand und Aufsichtsrat. Die Haftung der Aktionäre ist auf ihre Einlage beschränkt.

Um sich kostenlos tiefgreifendere Informationen zu diesem Thema zu beschaffen, eignet sich die Homepage oder der YouTube Kanal der Juhn Partner GmbH Steuerberatungsgesellschaft. Eine Kanzlei, die sich auf das Thema Unternehmenssteuerrecht spezialisiert hat.

Gründung: Aufwand und Kosten

Eine Kapitalgesellschaft erfordert gegenüber einer Personengesellschaft einen höheren Gründungsaufwand. Die notarielle Beglaubigung der Gründungsdokumente sowie die Eintragung ins Handelsregister verursachen höhere Kosten als die Gründung einer Personengesellschaft. Bei einer Personengesellschaft müssen lediglich die Kosten für die Erstellung des Gesellschaftsvertrags und möglicherweise für die Beratung durch einen Anwalt oder Steuerberater bezahlt werden. Es ist jedoch wichtig zu beachten, dass die genauen Kosten für die Gründung einer Gesellschaft je nach den individuellen Umständen unterschiedlich ausfallen können. Wenn es keiner komplexen Strukturen im Gesellschaftsvertrag bedarf, sind die Gründungskosten auch bei einer Kapitalgesellschaft überschaubar und in der Form einer Unternehmergesellschaft (haftungsbeschränkt) schon unter 400 Euro möglich.

Auf dieser Seite findet Ihr einen Überblick zu den Kosten im Detail:

Dem gegenüber stehen Gründungskosten bei einer Personengesellschaften im günstigsten Fall bei circa 20 € pro Gesellschafter. Dabei handelt es sich lediglich um die Anmeldung beim Gewerbeamt.

Wichtig hierbei ist, dass auch bei einer GbR oder OHG deutlich höhere Kosten anfallen können, je nach dem wie komplex und umfangreich sich die Gesellschafterstrukturen darstellen.

Der Aufwand für die Gründung ist bei einer Kapitalgesellschaft ebenfalls höher als bei einer Personengesellschaft. Aber auch hier verhält es sich wie mit den Kosten. Mit einem schlanken Gesellschaftsvertrag bzw. einer einfachen Gesellschafterstruktur hält sich der Aufwand bei einer UG (haftungsbeschränkt) in Grenzen. Der Gang zu einem Notar ist zwar Pflicht, allerdings übernimmt dieser darüber hinaus die meisten zusätzlichen mit Gründung verbundenen verwaltungstechnischen Tätigkeiten (beispielsweise die Anmeldung im Handelsregister).

Verwaltung: Aufwand und Kosten

Der größte Nachteil der Kapitalgesellschaft ist der Aufwand, der mit der laufenden Verwaltung einhergeht. Wenn man als Gründer diese Arbeiten nicht selbst machen kann oder machen will, ist dieser automatisch mit höheren laufenden Kosten verbunden. Dabei geht es um die laufende Buchhaltung, Umsatzsteuervoranmeldung sowie die Erstellung des Jahresabschlusses. Auch hier gilt bei wenig komplexen Geschäftsmodellen sind die Kosten für den Steuerberater überschaubar und belaufen sich auf circa 2.400 Euro pro Jahr. Dem gegenüber reicht bei einer Personengesellschaft eine einfache Einnahmenüberschussrechnung. Die laufenden Kosten bei einer Personengesellschaft liegen dadurch circa 25% unter denen einer Kapitalgesellschaft.

Steuern: Besteuerung der Gewinne

Bei der Gewinnbesteuerung unterscheiden sich die Gesellschaftsformen. Grundsätzlich müssen unabhängig der Unternehmensform folgende Steuern entrichtet werden:

- Gewerbesteuer (entfällt bei passiver GmbH)

- Umsatzsteuer

- Lohnsteuer

Folgende Steuer wird lediglich bei Kapitalgesellschaften fällig:

- Körperschaftssteuer

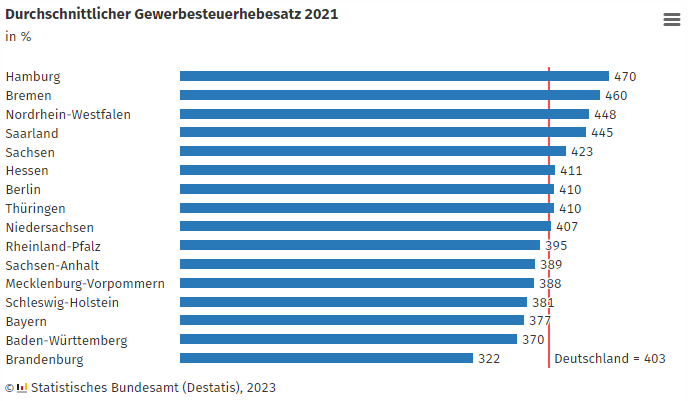

Die Körperschaftssteuer beträgt 15% auf den Gewinn am Ende des Geschäftsjahres. Hinzu kommt die Gewerbesteuer, welche sich in der Höhe nach dem Gewerbesteuerhebesatz unterscheiden. Die Gewerbesteuer lässt sich durch die folgende Formel ableiten:

Gewerbesteuer (%) = Steuermesszahl (Bundesweit 3,5%) x Hebesatz/100

Der Bundesdurchschnitt lag im Jahr 2021 bei 14,1%. In Summe sind das unter 30% an steuerlichen Belastung.

Bei der Personengesellschaft wird der Gewinn nach dem persönlichen Steuersatz besteuert. Der maximale Steuersatz liegt hier bei 45% und wird ab einem Gewinn von 278.000 Euro fällig. Die zweithöchste Besteuerung i.H.v. 42% geht aber weit auseinander und wird schon ab 62.810 Euro fällig.

Haftung

Eine der wichtigsten Unterschiede zwischen den beiden Gesellschaftsformen ist die Haftung. Während Personengesellschaften für alle Verbindlichkeiten des Unternehmens uneingeschränkt haften und somit auch mit den Privatvermögen der Gesellschafter für Schulden des Unternehmens haften können, haften beispielsweise die Gesellschafter einer GmbH nur mit dem Gesellschaftsvermögen. Die GmbH ist eine juristische Person und haftet somit selbst für ihre Verbindlichkeiten. Das bedeutet, dass die persönliche Haftung der Gesellschafter in der Regel auf ihre Einlage beschränkt ist. Im Falle von Insolvenz oder anderen finanziellen Schwierigkeiten sind also die persönlichen Vermögenswerte der Gesellschafter bei Kapitalgesellschaften deutlich besser geschützt als bei Personengesellschaften.

Veräußerung

Auch wenn bei einer Neugründung üblicherweise nicht über eine mögliche Veräußerung in der Zukunft nachgedacht wird, macht es Sinn sich bereits zu Beginn mit der Thematik auseinanderzusetzen. Mit einer durchdachten Unternehmensstruktur können so den Unternehmern einiges an Arbeitsaufwand sowie an Geld erspart bleiben.

Bei einer Kapitalgesellschaft wie einer GmbH oder einer AG gehört das Unternehmen nicht den Gesellschaftern, sondern es handelt sich um eine eigenständige juristische Person. Daher können die Anteile an der Gesellschaft verkauft werden, ohne dass sich dadurch der Betrieb des Unternehmens ändert. Der Verkauf von Anteilen an einer Kapitalgesellschaft ist in der Regel einfach und unkompliziert, da keine Zustimmung der anderen Gesellschafter erforderlich ist. Ein Anteilsverkauf kann auch schnell abgewickelt werden, da die Übertragung der Anteile im Handelsregister eingetragen wird und die Gesellschaft als juristische Person unverändert bleibt.

Im Falle einer Personengesellschaft wie einer GbR oder einer OHG gehört das Unternehmen dagegen den Gesellschaftern, und der Betrieb des Unternehmens hängt von den einzelnen Gesellschaftern ab. Bei einer Veräußerung von Anteilen an einer Personengesellschaft muss der Verkauf von den anderen Gesellschaftern genehmigt werden, da sich der Eigentümerkreis ändert. Die Übertragung von Anteilen ist auch i.d.R. komplizierter als bei einer Kapitalgesellschaft, da der Anteilseigner auch an den Vermögenswerten und Schulden der Gesellschaft beteiligt ist. Daher müssen bei einer Veräußerung von Anteilen an einer Personengesellschaft auch die Vermögenswerte und Schulden der Gesellschaft bewertet werden, um den Wert der Anteile zu ermitteln.

Die Gründung einer Holding-Gesellschaft

Die Gründung einer Holding-Struktur bietet verschiedene steuerliche Vorteile. Eine Holding-Struktur besteht aus einer Holding-Gesellschaft, die andere Unternehmen (Tochtergesellschaften) hält und verwaltet. Konkret bedeutet das, dass bei einer Neugründung, mindestens zwei Gesellschaften gegründet werden müssen:

Unternehmer

Holding UG (haftungsbeschränkt)

Operativ UG (haftungsbeschränkt)

Die Holding UG (haftungsbeschränkt) hält 100% der Anteile an der Operativ UG (haftungsbeschränkt). Der Unternehmer hält wiederum 100% an der Holding UG (haftungsbeschränkt).

Warum das Ganze?

Der entscheidende Vorteil einer Holding-Struktur ist die Möglichkeit bei einem Unternehmensverkauf den Erlös nahezu steuerfrei zu vereinnahmen. Dabei handelt es sich um die sogenannte Teilfreistellung. Es bedeutet, dass lediglich 5% des Erlöses versteuert werden müssen. Bei einer Kapitalertragssteuer von derzeit 25% sind das auf den Gesamterlös unter 2% Steuern. Ohne Holding-Struktur würde die Hälfte des Erlöses an den Fiskus gehen, da der Erlös zu dem persönlichen Steuersatz versteuert werden muss.

So verhält es sich auch bei der Beteiligung an Aktiengesellschaften. Das kann der Unternehmer beispielsweise in dem Sinne für sich nutzen, dass er die Überschüsse der Operativ UG (haftungsbeschränkt) innerhalb der Holding am Aktienmarkt investiert. Während die Kursgewinne im Privatvermögen mit 25% zzgl. Solidaritätszuschlag besteuert werden, fallen diese auch unter die sogenannte Teilfreistellung und werden mit unter 2% besteuert. Innerhalb der Holding-Struktur kann dann der Erlös reinvestiert werden. Auf mehrere Jahre gesehen ergeben sich durch diese steueroptimierten Thesaurierungen* für den Unternehmer Möglichkeiten schneller zu expandieren.

Da es sich bei der Holding UG (haftungsbeschränkt) um eine passive Kapitalgesellschaft handelt, wird keine Gewerbesteuer fällig.

Um mehr über die Holding-Struktur zu erfahren, eignen sich beispielsweise die Videos von Prof. Dr. Christoph Juhn oder von Finanzfluss.

*Reinvestierte Wiederanlage von Gewinnen oder Erträgen

Holding Struktur gründen: Steuervorteile bei Dividenden und Verkauf sichern!

Holding gründen, um steuerfrei Vermögen aufzubauen: Lohnt sich das?

Fazit

Kapitalgesellschaften sind billiger und einfacher zu verwalten als gedacht. Selbst eine einfache Holding-Struktur in Form der Unternehmergesellschaft (haftungsbeschränkt) ist schon mit unter 1.000 Euro Gründungskosten möglich. Insbesondere auf Sicht von mehreren Jahren sind Kapitalgesellschaften den Personengesellschaften hinsichtlich der Steuergestaltung deutlich überlegen. Durch die Gründung einer Holding-Gesellschaft wird dieser Effekt nochmals verstärkt. Der Verkauf von Anteilen oder der gesamten Gesellschaft gestaltet sich bei Kapitalgesellschaften ebenfalls wesentlich unkomplizierter. Bei Personengesellschaften haften die Unternehmer mit ihrem gesamten Privatvermögen, was sich als extremer Nachteil darstellt. Lediglich in Sachen Verwaltungsaufwand ist die Personengesellschaft der Kapitalgesellschaft überlegen.

Quellen

- https://www.juhn.com/fachwissen/gmbh-steuerrecht/

- https://www.juhn.com/fachwissen/gmbh-steuerrecht/holding-rechenbeispiel/

- https://www.juhn.com/fachwissen/gmbh-steuerrecht/grundlagen-der-besteuerung-von-kapitalgesellschaften/

- https://www.sozialpolitik-aktuell.de/files/sozialpolitik-aktuell/_Politikfelder/Finanzierung/Datensammlung/PDF-Dateien/abbIII21a.pdf

- https://www.steuerberatung-breit.de/rechtsformwechsel-diese-laufenden-kosten-erwarten-sie-bei-einer-gmbh/#:~:text=Bei%20einer%20GmbH%20sind%20Ihre,%2C%20Buchhaltungs%2D%20und%20Steuererkl%C3%A4rungskosten%20verursacht.

- https://qonto.com/de/blog/unternehmensgruendung/gbr/gbr-gruenden#finanzamt

- https://qonto.com/de/blog/rechtsformen/gmbh/gruendungskosten?q_campaign=de_search_company_creation&q_content=DSA-Company-Creation&gclid=EAIaIQobChMIocK-s_yu_gIVAnmLCh3TQQCVEAAYASAAEgJS1PD_BwE

- https://qonto.com/de/blog/rechtsformen

- https://www.lexware.de/wissen/buchhaltung-finanzen/steuerbelastung-im-vergleich/

- Christian Fürst, Steuerberater